サインモール 看板ブログ

看板作りやデザイン製作に役立つ豆知識やノウハウのご紹介。

看板やのぼり旗、安全標識の種類の紹介や、豆知識など専門店ならでは情報をお届けしていきます。

看板の耐用年数は!? 法令耐用年数と看板の減価償却について解説!

- 2015年09月24日 (更新日:2017年10月23日)

- 看板のデザイン

自分の店舗や会社に真新しい看板が付くのを見るのはテンションが上がりますね。

気持ちが盛り上がったり、引き締まったりと思いもひとしおだと思います。

そんな上々な気分に水を差す訳ではないですが、その看板は会計上どのように計上するか既にお決まりでしょうか。

資産化して減価償却されますか?耐用年数は?どの資産区分で計上されますか?それとも全額損金ですか?

せっかく看板を見て思いに浸ってる時にこんなことを聞かれたらせっかくの盛り上がりムードも台無しですが、後から「そうなの!?知らなかった!」ということにならないように看板の会計処理に関するお話です。

看板の減価償却と耐用年数

店舗や会社に看板を設置する場合、看板の価格によっては固定資産として決算書・申告書に計上することになります。

看板を減価償却?とお思いの方もいらっしゃるかと思いますが、看板も事業で使うパソコンや車同様、設備、資産になります。

看板を購入した年に固定資産として計上する場合、必要になってくるのが減価償却費の算出のための資産区分と法令耐用年数です。なかなか聞きなれない言葉も多いかと思いますのでひとつずつ順を追って説明していきましょう。

減価償却とは?

減価償却とは購入費用を一定期間に分割して経費として計上する仕組みです。購入した時に一度に経費として計上するのではなく、(支払いは全額支払い済みでも)毎年、少しずつ経費として計上することができます。特に高額な看板を購入した場合、一期で経費として計上してしまうとその年の決算は大赤字になってしまうかもしれません。実際には看板は購入した年だけ使用するものではなく、数年〜数十年に渡り使用するものなので毎年の経費として少しずつ分けて計上する方が自然ですし、そのために用意されているのが減価償却です。

耐用年数とは?

減価償却は一定期間に経費を分割できるのですが、この「一定期間」を定めたのが耐用年数です。耐用年数は資産価値としての寿命を表したもので、会社やお店で資産に計上するモノには耐用年数が決まっています。この決められた法令耐用年数に応じて減価償却の計算を行っていきます。

看板の耐用年数とは

看板にもちゃんと耐用年数が用意されています。とは言っても看板にはお店の前に置くスタンド看板からビルの壁面に付ける袖看板や屋上に置く塔屋看板などの大型な看板まで種類も様々なので看板の耐用年数も看板の形状や材質、設置場所などにより異なります。

以下が看板の資産計上(減価償却)に使われる主な資産区分と耐用年数です。

| 資産区分 | 耐用年数 |

|---|---|

| 器具及び備品 | 3年 |

| 建物附属設備 |

18年(金属造) 10年(その他) ※その他は金属造以外という意味ではありません。 |

| 構築物 |

20年(金属造) 10年(その他) ※その他は金属造以外という意味ではありません。 |

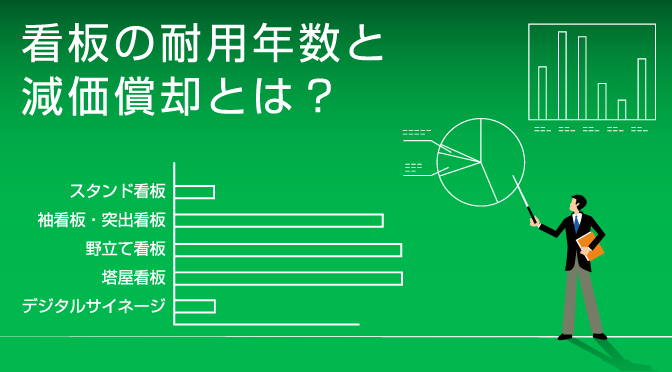

看板の形状別、耐用年数の例

スタンド看板

店舗の店先で使用されるA型看板や木製の手書き看板などのスタンド看板。設置場所は固定されずに持ち運びができような看板。

耐用年数:3年 /器具及び設備

電飾スタンド看板

店舗の店頭に出して使用する明かりがつく光る看板、電飾看板。設置場所は固定されずに移動することができような看板。

耐用年数:3年 /器具及び設備

袖看板・突き出し看板

ビルの壁面に突き出すように設置する看板。ビルのフロアごとの会社名を表示するような縦長の袖看板やお店のロゴなどを掲げる小型の突き出し看板など。ビルや建物に付帯している看板類。

耐用年数:18年 /建物附属設備(金属造)

野立て看板、タワー型自立看板

独立して自立する看板。会社の敷地の入り口に設置する埋め込み式の自立看板や道路沿いの敷地に立てるロードサインや新幹線や電車から見える野立て看板など。

耐用年数:20年 /構築物(金属造)

塔屋看板

ビルの屋上に立っている看板。郊外の大型スーパーの屋上や、首都高から見えるビルの屋上に設置されている看板です。

耐用年数:20年 /構築物(金属造)

デジタルサイネージ

液晶モニターを使用した看板。スタンドタイプのものや壁面に取り付けるものがあります。小さいものから40インチ、50インチオーバーの大型のディスプレイを備えたものまで幅広い種類があります。

スタンドタイプなら、一般的なスタンド看板と同様になります。

耐用年数:3年 /器具及び設備

※ディスプレイを壁面に埋め込みする場合は、袖看板と同じように建物に付帯する設備になるともいえますので建物付属設備に分類されるとも考えられます。

耐用年数 = 看板の寿命ではありません。

耐用年数は看板を資産として見た時の資産価値が償却されるまでの期間を税務上定めた期間であって看板本体の寿命や保証期間ではありません。国が「だいたいこのくらいで資産価値がなくなるだろう」と定めた期間です。

実際の看板の寿命は使い方や使用場所によって変わってきますので何年とは一概には言えません。ただ時間が経てば経年劣化は避けられませんので、この耐用年数を看板をリニューアルするひとつの目安として考えるのは良いアイディアかもしれません。

いかがでしたでしょうか。

今回は意外と知られていない看板の減価償却とそのための耐用年数について取り上げました。看板の種類や材質によって耐用年数にずいぶん差があることがわかりました。皆様はご存知でしたでしょうか。

冒頭に触れました全額損金についてですが、法人の場合、10万円以上の看板は減価償却の対象になります。その上で、購入価格が20万円未満のものであれば、まとめて3年で償却することができます。

中小企業向けの特例があります。

特例として中小企業を対象に平成18年4月1日から平成28年3月31日までの間に限り30万円以下の購入に対してはその取得金額を全額損金にすることができます。

詳しくは下記のリンクをご覧ください。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例

https://www.nta.go.jp/taxanswer/hojin/5408.htm

今回ご紹介した例はあくまでも一般的な考え方で全ての看板が同様の耐用年数で減価償却できるとは限りません。実際に看板の減価償却をされる際は最寄りの税理士や会計士や国税局の税の相談窓口などにご相談されることをオススメいたします。

国税局 税についての相談窓口

https://www.nta.go.jp/shiraberu/sodan/sodanshitsu/9200.htm

もっと細かく知りたい、その他の耐用年数も知りたいという方は、減価償却の対応年数に関する条文に細かく記載されていますので合わせてご覧ください。

減価償却資産の耐用年数等に関する省令

http://law.e-gov.go.jp/htmldata/S40/S40F03401000015.html

看板の減価償却と耐用年数について詳しくなったところで早速看板を探しましょう!

サインモールではスタンド看板を中心に種類豊富な看板を取り揃えております。

万が一、お探しの看板が見つからない場合はお気軽にお問い合わせください。ご一緒にお探しさせていただきます。